Entre la crisis económica y la recesión global. Entre un pequeño aumento de la inflación y una nueva ola de inflación. Entre la relativa calma en los mercados financieros y la amenaza de disturbios financieros. En algún lugar –dentro de estos enormes rangos– se está desarrollando la economía global, moldeada por el impacto de la guerra estadounidense-israelí contra Irán.

Éste es el mensaje bastante insatisfactorio pero también comprensible que anunció el Fondo Monetario Internacional el martes en su informe semestral. Perspectivas económicas mundiales. Insatisfactorio, porque aparentemente ni siquiera los principales economistas del FMI saben exactamente cómo afectará este shock al crecimiento económico y a la inflación globales. Y esto es comprensible en estos tiempos de extrema incertidumbre, porque ¿de qué sirve una estimación económica si no se sabe si, por ejemplo, el estrecho de Ormuz algún día será navegable como de costumbre?

Dada la incertidumbre en el mundo (guerras y tensiones comerciales, por ejemplo), el FMI ha estado trabajando con más escenarios últimamente. En el panorama actual, presentado el martes durante las Reuniones de Primavera del FMI, se ven así.

En el “pronóstico de referencia” –en realidad, el escenario base del FMI– el fondo supone que la guerra con Irán continuará durante algunas semanas más y que las perturbaciones comerciales desaparecerán “a mediados de 2026”. El precio medio del petróleo este año se calcula en 82 dólares (actualmente: poco menos de 100 dólares). En este caso, el impacto en la economía global es limitado. Mientras que la estimación anterior del fondo en enero era que el PIB mundial crecería un 3,3 por ciento este año, ahora será un 3,1 por ciento. El año que viene, el crecimiento se mantendrá sin cambios en el 3,2 por ciento. Antes del estallido de la guerra, según Outlook, parecía que el crecimiento iba a recuperarse, también porque los aranceles de importación estadounidenses eran más bajos de lo esperado. Pero el ataque a Irán revirtió este efecto.

En este escenario base relativamente benigno, la inflación aumentará significativamente debido al rápido aumento de los precios del petróleo y el gas. La inflación global será del 4,4 por ciento este año y del 3,7 por ciento el próximo, mientras que el FMI esperaba un 3,8 y un 3,4 por ciento, respectivamente, en enero.

Hasta aquí el mejor de los casos. Un “desfavorable” (desventajoso) también existe un escenario, además de un escenario “severo” (difícil) escenario. En tales escenarios, la guerra en Medio Oriente durará más, el daño a la infraestructura energética allí será más severo y los precios de la energía serán más altos –y se mantendrán altos por más tiempo.

En estos escenarios, el crecimiento económico mundial cae al 2,5 por ciento este año (escenario “desfavorable”) o al 2 por ciento (escenario “severo”), antes de recuperarse ligeramente el próximo año.

El nivel de vida está cayendo

En el escenario severo, la economía global está “cerca” de lo que el FMI llama una “recesión global”, según las perspectivas. A nivel nacional, sólo hablamos de recesión cuando la economía se contrae, pero a nivel global, el FMI considera que un crecimiento inferior al 2 por ciento es una recesión. La idea es que una tasa de crecimiento tan baja significa en la práctica que la economía en algunas partes del mundo se está contrayendo o creciendo menos rápidamente que la población, lo que lleva a una disminución del nivel de vida. Esto ocurrió por última vez en 2009 debido a la crisis financiera mundial y en 2020 durante la pandemia de Corona, y los reveses económicos fueron significativamente peores de lo que ahora predice el FMI en el peor de los escenarios.

¿Y qué escenario es el más probable? El FMI no comenta explícitamente sobre esto, pero el tenor de las perspectivas es pesimista: “Los riesgos están claramente dirigidos a la baja”.

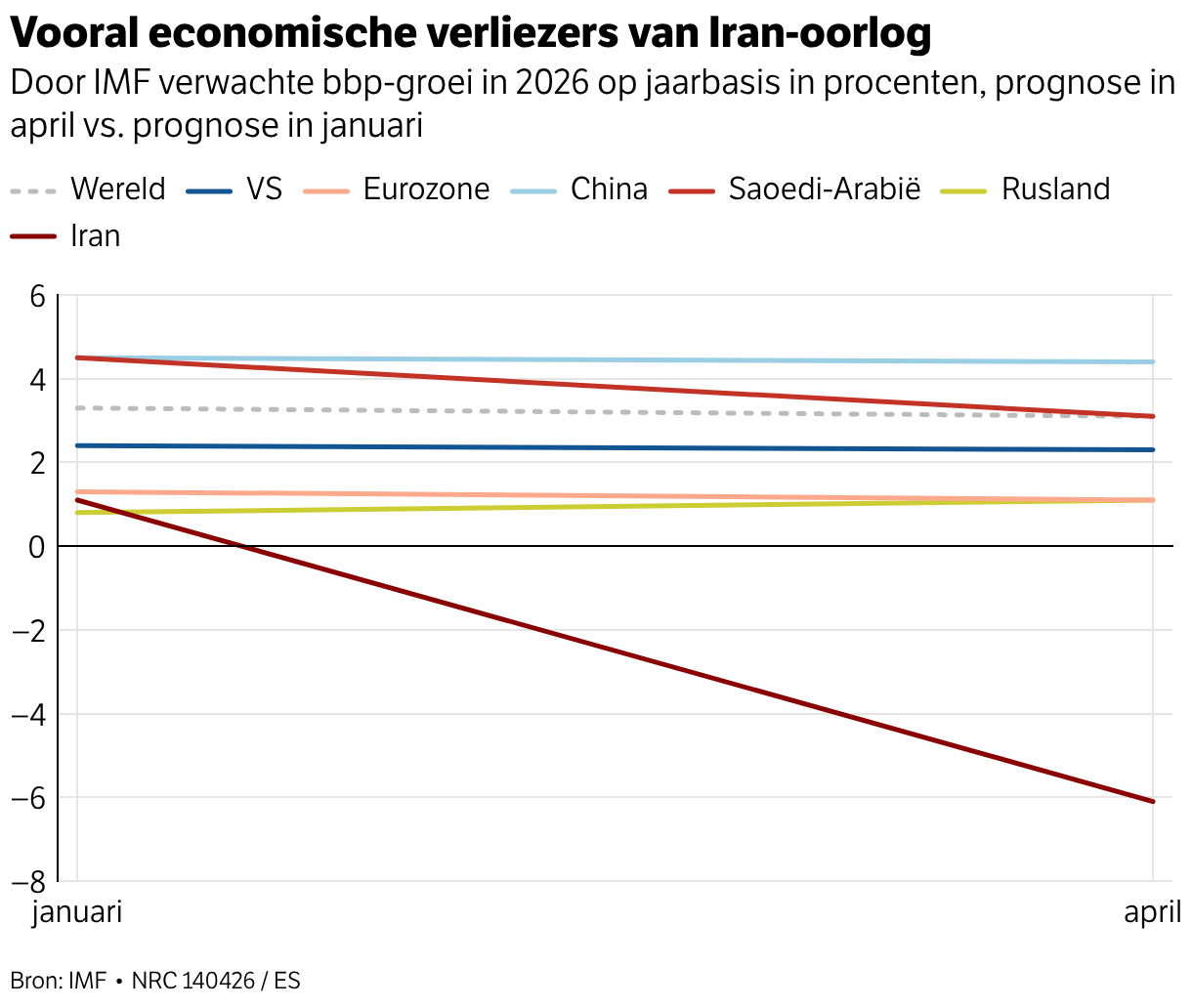

Las estimaciones globales de Outlook ocultan grandes diferencias entre países. En términos económicos, el impacto de la guerra se produce principalmente fuera del mundo occidental, en países que importan mucha energía o se encuentran en zonas de guerra. El efecto es más fuerte en el propio Irán (el PIB colapsará un 6,1 por ciento este año), en Irak (menos 6,8 por ciento) y en Qatar (menos 8,6 por ciento). Las economías de Kuwait y Bahrein se están contrayendo ligeramente, pero los exportadores de petróleo con rutas de entrega alternativas, como Arabia Saudita, siguen siendo económicamente viables. Aunque el crecimiento está disminuyendo.

Los países pobres y emergentes de Asia y África que dependen en gran medida de las importaciones de petróleo y gas, como Filipinas y Senegal, están experimentando una drástica caída en el crecimiento a pesar de que la economía no se está contrayendo. En algunos países pobres la situación es dramática. “Pensemos por un momento en las naciones insulares del Pacífico que se encuentran al final de una larga cadena de suministro y preguntémonos si el combustible todavía les llegará”, dijo la semana pasada la presidenta del FMI, Kristalina Georgieva.

Los países exportadores de petróleo como Nigeria y Brasil se benefician de los altos precios del petróleo, al igual que Rusia, donde el FMI espera un crecimiento del PIB del 1,1 por ciento este año; 0,3 puntos porcentuales más que la estimación de enero.

En los países que iniciaron la guerra, Estados Unidos (que es un exportador de petróleo) e Israel, el crecimiento económico se mantiene estable. Para los EE.UU. es más del 2 por ciento, para Israel es incluso del 3,5 al 4,5 por ciento. El crecimiento económico en la zona del euro será del 1,1 por ciento en 2026 y del 1,2 por ciento el próximo año. En enero, el FMI pronosticó un crecimiento del 1,3 y 1,4 por ciento respectivamente. Mientras tanto, China (4,5 por ciento de crecimiento este año) e India (6,5 por ciento) continúan casi sin obstáculos en el escenario base, aunque es difícil imaginar que India, que depende en gran medida del petróleo, en particular, salga ilesa de un conflicto de largo plazo en Oriente Medio.

Inteligencia artificial

Con todas estas incertidumbres, uno casi olvidaría que hay otros problemas en la economía global y especialmente en el sistema financiero global. En la última reunión del FMI, celebrada en octubre del año pasado, el Fondo advirtió: Las gigantescas inversiones actuales en inteligencia artificial, especialmente en los EE.UU., podrían rendir menos de lo esperado. El fondo ahora repite su advertencia: podría haber una “corrección abrupta” en los mercados financieros.

Un argumento clásico del FMI es: Gobiernos, cuiden su billetera. Ese mensaje también resonó en los pasillos del FMI en Washington esta semana. La deuda pública es “en general mucho más alta” que hace 20 años, dijo Georgieva la semana pasada, y los gobiernos están gastando cada vez más dinero en pagos de intereses de su deuda. La mayoría de los gobiernos tienen poco margen para compensar a los consumidores y a las empresas por las consecuencias de la guerra de Irán, aunque éste sea su reflejo político. Alemania, por ejemplo, anunció esta semana recortes de impuestos para la gasolina y el diésel. Según el FMI, el apoyo no debería ser amplio y a largo plazo – mucho más fuerte que durante la crisis del coronavirus – sino más bien “claramente focalizado” y “temporal”. Los gobiernos deberían abandonar los controles de precios de la energía y las restricciones a las exportaciones, que sólo distorsionan aún más el funcionamiento del mercado energético mundial.

¿Qué deberían hacer los bancos centrales? Los propios bancos centrales no pueden hacer nada con respecto a los precios de la energía: esa es la carga de las partes en conflicto. Sin embargo, según el FMI, si la inflación general aumenta demasiado, como en los dos escenarios más terribles, y los ciudadanos y las empresas ajustan su comportamiento en consecuencia, surge un patrón peligroso de aumentos incontrolables de precios. Los bancos centrales tendrían entonces que intervenir “clara y decisivamente” elevando los tipos de interés, afirma el fondo.

Un problema es que la posición independiente de los bancos centrales “amenaza con erosionarse”, como escribe el fondo. Se trata de una referencia apenas velada a la interferencia del gobierno estadounidense en la política monetaria de la Reserva Federal, una fuente adicional de incertidumbre en el sistema financiero mundial.

Energía y clima

Quizás el consejo político más sorprendente del FMI se refiere a la energía y el clima. El fondo lleva algún tiempo bajo intensa presión por parte de EE.UU., su mayor accionista y país de residencia, para que elimine este tema de todas sus comunicaciones. La administración Trump está librando una cruzada política contra la política climática, en particular la energía renovable. Sin embargo, dado el impacto del actual shock de los precios del petróleo y el gas en la economía global, el fondo no puede escapar completamente de esta cuestión. Porque: la guerra de Irán ha dejado claro una vez más cuán vulnerable es la economía global a los shocks de los precios del petróleo y el gas.

:format(webp)/s3/static.nrc.nl/wp-content/uploads/2026/04/14143212/150426ECO_IMF_fossiele_brandstoffen.png)

Las perspectivas dicen algo vagamente: “La introducción de sistemas renovables y energéticamente eficientes (…) trae muchas ventajas”. “Acelerar” la transición energética puede amplificar estos beneficios, reduciendo así el impacto de futuras crisis energéticas. Por cierto, dice: “Los objetivos para frenar el cambio climático también están cada vez más cerca”.

Parece que con su guerra contra Irán, Trump, sin darse cuenta, ha colocado las cuestiones de la energía renovable y el clima en un lugar más alto de la agenda política internacional.