Melbourne es una de las dos ciudades cosmopolitas de Australia y regularmente figura entre las ciudades más habitables del mundo. — e históricamente uno de los mercados inmobiliarios más fuertes del país. Pero ahora está por detrás de otras capitales. ¿Podría eso cambiar pronto?

La respuesta es todo menos simple.

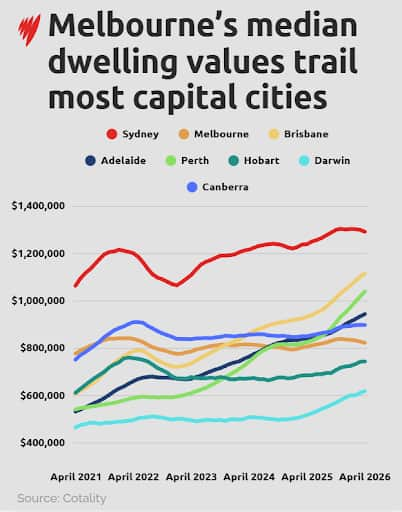

En los últimos cinco años, Melbourne ha experimentado, con diferencia, el menor aumento en el valor de las propiedades de cualquier ciudad capital.

Precios medios de propiedad en Brisbane, Perth, Canberra y por primera vez Adelaide ha superado a Melbourne, según el informe trimestral de precios inmobiliarios de Domain correspondiente a marzo.

Nicola Powell, jefa de investigación y economía de Domain, dijo que las recientes caídas, aunque modestas, podrían indicar un cambio en el impulso del mercado de Melbourne, particularmente dada su sensibilidad a los movimientos de las tasas de interés.

Este cambio ilustra cómo La posición de Melbourne sigue evolucionando: Una ciudad que durante mucho tiempo se ha caracterizado por precios elevados ahora tiene que recuperar terreno, en términos relativos.

Para algunos expertos inmobiliarios, la relativa asequibilidad de Melbourne presenta una oportunidad potencial para los compradores.

Al mismo tiempo, los cimientos de la ciudad están cambiando nuevamente. La inmigración al estado ha aumentado, mientras que los obstáculos a la construcción sugieren que la oferta de viviendas podría reducirse — Una dinámica que, según los analistas, podría hacer subir los precios, crear oportunidades de crecimiento para los inversores y desafiar aún más la asequibilidad para los compradores de vivienda por primera vez.

Sin embargo, con posibles impuestos federales Cambios en el próximo presupuestoDebido a la incertidumbre económica y la inminente perspectiva de nuevos aumentos de las tasas de interés, los precios de las viviendas en Melbourne volvieron a caer, cayendo un 1,5 por ciento en los tres meses hasta abril, según la firma de investigación inmobiliaria Cotality.

Esta caída a corto plazo pone de relieve la incertidumbre que enfrenta el mercado: las condiciones están mejorando en algunas áreas, pero presiones económicas más amplias todavía pesan sobre los precios.

Las últimas previsiones de vivienda de ANZ habían pronosticado que los precios de Melbourne caerían un 1,7 por ciento en 2026, en comparación con una caída del 0,7 por ciento en Sydney, mientras que se espera que Perth (12,3 por ciento), Brisbane (9,7 por ciento) y Adelaida (5,7 por ciento) experimenten aumentos.

En otras palabras, incluso cuando las condiciones comiencen a cambiar, todavía se espera que Melbourne tenga un desempeño inferior al de sus pares interestatales en el corto plazo.

¿Cómo pueden los australianos interpretar estas diferentes señales?

Por qué Melbourne se ha quedado atrás

Los precios de las propiedades en Melbourne cayeron en 2022 cuando una rápida serie de aumentos de las tasas de interés redujo el poder de endeudamiento y enfrió la demanda.

Pero la desaceleración no se debió sólo a las tasas de interés. La desaceleración probablemente se vio agravada por cambios en los impuestos a la propiedad que redujeron el apetito de los inversores, una disminución de la población durante la pandemia de COVID-19 y una oferta más sólida de viviendas nuevas en comparación con otros estados.

En conjunto, estos factores llevaron a una rara convergencia: una demanda más débil y una oferta relativamente estable.

No fue hasta finales del año pasado que los precios medios en Melbourne volvieron a valorarse. — y superó brevemente — alcanzará su punto máximo en 2022.

Esta recuperación retrasada ha ampliado la brecha entre Melbourne y los mercados de más rápido crecimiento como Perth y Brisbane, donde la escasez de oferta y la gran afluencia de población han hecho subir los precios.

Gerard Burg, jefe de investigación de Cotality Australia, dice: “Experimentamos un período de migración de población fuera de Melbourne y Victoria en respuesta a los bloqueos que impusimos en Melbourne durante la pandemia”.

“Eso ahora se ha revertido”, le dice a SBS News.

El regreso del crecimiento demográfico es un cambio crucial, pero por sí solo no es suficiente para impulsar rápidos aumentos de precios. Burg dice que esto se debe en parte a que la oferta de viviendas en Melbourne se ha mantenido a la altura de la demanda mejor que en otras capitales.

“Melbourne es un mercado mucho más equilibrado en términos de oferta y demanda que Perth y Brisbane en particular y, en menor medida, Adelaide”.

“Es una historia sobre asequibilidad”

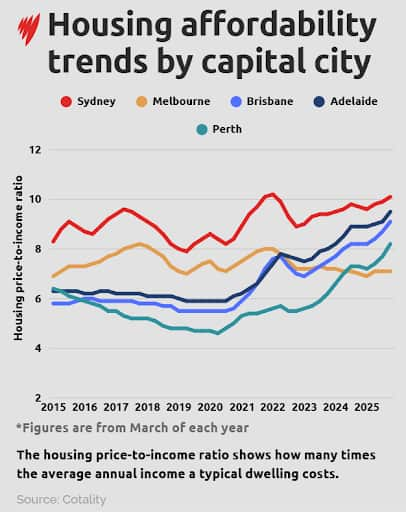

Melbourne y Sydney alguna vez fueron las ciudades menos asequibles de Australia, particularmente en términos de ingresos familiares., una medida importante del estrés inmobiliario.

Desde 2022, Perth, Brisbane y Adelaide han superado a Melbourne a medida que sus relaciones precio-ingresos han aumentado considerablemente.

Este cambio ha hecho que Melbourne pase silenciosamente de ser uno de los mercados más estresados en la conversación nacional sobre vivienda a uno que ahora ofrece un colchón de asequibilidad relativa.

En Sydney, un apartamento típico costaba poco más de 10 veces el ingreso anual promedio en marzo del año pasado, según datos de Cotality. Adelaide quedó en segundo lugar con 9,5 veces, seguida de Brisbane (9,1), Perth (8,2), Hobart (7,6) y Melbourne (7,1).

La división es significativa y está empezando a afectar el lugar donde los australianos quieren vivir.

“Durante los últimos tres trimestres hemos visto entradas netas (entradas de población) en Victoria”, dice Burg. “Y creo que es, ante todo, una historia sobre la asequibilidad.

“El hecho de que los valores de las propiedades en Melbourne sean comparativamente asequibles… algunas personas parecen estar votando con los pies en ese sentido”.

Este cambio es consistente con lo que muchos economistas inmobiliarios han enfatizado, a saber, que la asequibilidad relativa, y no los precios puros, es lo que ahora impulsa la migración y la demanda en todo el país.

Señales contradictorias nublan el mercado

Burg dice que el mercado de Melbourne presenta “señales contradictorias”.

Por un lado, aparecen los primeros signos de dulzura. La demanda se ha debilitado, dice, y podría debilitarse aún más debido al aumento de las tasas de interés y la incertidumbre constante sobre los precios de la energía y la inflación. Los listados también han aumentado, con la oferta de propiedades existentes en venta por encima del promedio de cinco años.

Por otro lado, las tendencias de migración interestatal están aumentando, en parte porque Melbourne ofrece una “ventaja de asequibilidad significativa” sobre la mayoría de las otras capitales.

Al mismo tiempo, aumento de los costos de construcción afectar la viabilidad de un nuevo edificio — desde una perspectiva de rentabilidad — Esto podría restringir la oferta y hacer subir los precios de las propiedades.

“Teniendo en cuenta los valores medios actuales, estás construyendo una casa nueva en un terreno — ¿Obtendrás ganancias? “Básicamente, ahora es mucho más fácil hacer esta construcción en un mercado como Brisbane o Perth, por ejemplo, donde los valores han aumentado tan rápidamente”, dice Burg.

Los analistas advierten que el mercado podría ajustarse antes de lo esperado si la construcción se desacelera debido al crecimiento demográfico.

Teniendo en cuenta estos factores, “se puede imaginar un escenario en el que Melbourne podría tener un desempeño superior en un período de mediano plazo”, dice Burg.

Es importante destacar que el crecimiento más débil de los precios en Melbourne no es sólo una señal de debilidad. Aunque a menudo se ha retratado como una historia negativa, dice Burg, “mucho de esto refleja que Victoria lideró el país en terminaciones de viviendas durante este período, con una proporción significativa de viviendas unifamiliares”.

“Así que este modesto aumento de valor durante este período es negativo desde la perspectiva del inversor, pero positivo desde la perspectiva del comprador por primera vez”, afirma Burg.

“El dinero de quien compra una vivienda por primera vez rinde mucho más en Melbourne que en casi cualquier otra ciudad”.

Están surgiendo “brotes verdes”, pero es probable que el mercado esté “inquieto”.

Según Lachlan Delahunty, fundador de la firma de asesoría de inversiones inmobiliarias Follio y presentador del Follio Property Podcast, si bien el mercado está mostrando signos de una “recuperación verde”, es probable que siga “inquieto” en el futuro previsible, dados los vientos económicos en contra y los cambios inminentes en el impuesto sobre las ganancias de capital y el apalancamiento negativo en el presupuesto de mayo.

“Pero ahora veo a Melbourne como una apuesta a medio y largo plazo”, le dice a SBS News.

Dijo que, dado lo que pronostica para los próximos tres a diez años, las oportunidades de valor actuales de Melbourne son impresionantes.

Creo que este es un momento en el que miramos atrás y decimos: “Vaya, no puedo creer que Melbourne se haya vuelto tan asequible”.

Dice que los fundamentos de Melbourne son sólidos.

“Tienen un crecimiento demográfico muy fuerte. Los días en el mercado están disminuyendo significativamente… eso me dice que la demanda está mejorando”, afirma.

Los alquileres medios también han tendido a aumentar, lo que hace que el mercado sea más atractivo para los inversores.

“Dinámica desafiante” para quienes compran una vivienda por primera vez

Victoria fue uno de los principales estados de Australia para compradores de vivienda por primera vez, “y eso se debe a que allí, en general, las condiciones del mercado inmobiliario eran más moderadas”, dice Powell de Domain.

“Cuando se trata de decisiones inmobiliarias, se toma una mejor decisión si se toma su tiempo, independientemente del tipo de comprador que sea”, le dice a SBS News.

“Las decisiones tomadas apresuradamente cuando tienes un mercado plagado de FOMO (miedo a perderse algo) no significan necesariamente que estés tomando la mejor decisión para tu situación.

“Por eso creo que una desaceleración del mercado puede brindar más claridad a los compradores y darles tiempo para tomar sus decisiones de compra”.

Pero advierte que podría haber una “dinámica desafiante” en el futuro, ya que las condiciones más débiles del mercado y la perspectiva de nuevos aumentos de las tasas de interés podrían crear riesgos para los recientes compradores de vivienda por primera vez, particularmente aquellos con reservas financieras limitadas.

“Por supuesto, no querrás terminar en una situación en la que tengas un patrimonio negativo”, dice, refiriéndose a una situación en la que el saldo impago de una hipoteca excede el valor de mercado de la propiedad para la compra del préstamo.

Para un comprador por primera vez, esto significa que debe asegurarse de crear un colchón financiero para aprovechar el potencial de dos aumentos de tipos adicionales.

Con todo, el mercado inmobiliario de Melbourne todavía se mueve en diferentes direcciones.

Las presiones a corto plazo persisten, pero el creciente crecimiento demográfico y la relativa asequibilidad sugieren que las condiciones podrían estabilizarse y mejorar gradualmente en el mediano plazo.

Encuentre lo último de SBS News aquí: Descarga nuestra aplicación Y Suscríbete a nuestro boletín.