El cierre del Estrecho de Ormuz está afectando los precios del petróleo y el gas y podría desencadenar una crisis energética mundial en toda regla si continúa. El alcance económico y energético del conflicto que sacude Oriente Medio se medirá por el tiempo que tarde hasta que el Estrecho de Ormuz vuelva a la normalidad. El Estrecho de Ormuz es un enclave estratégico por el que fluye el 20% del gas natural y petróleo que se consume en todo el mundo. Sin embargo, aunque el canal permanece cerrado debido a decisiones de la Guardia Revolucionaria de Irán o a las preocupaciones de las compañías navieras sobre cruzar el canal, el aumento de los precios del gas ha sido mucho más dramático que el del petróleo. La brecha se vio exacerbada por el cierre del puerto de Ormuz, agravado por la interrupción de las exportaciones qataríes tras el ataque a la terminal clave de Ras Laffan. Un doble golpe para un mercado rígido en cuanto a la oferta, condicionado por las bajas reservas europeas después del invierno y la feroz competencia entre diferentes países para asegurar el suministro.

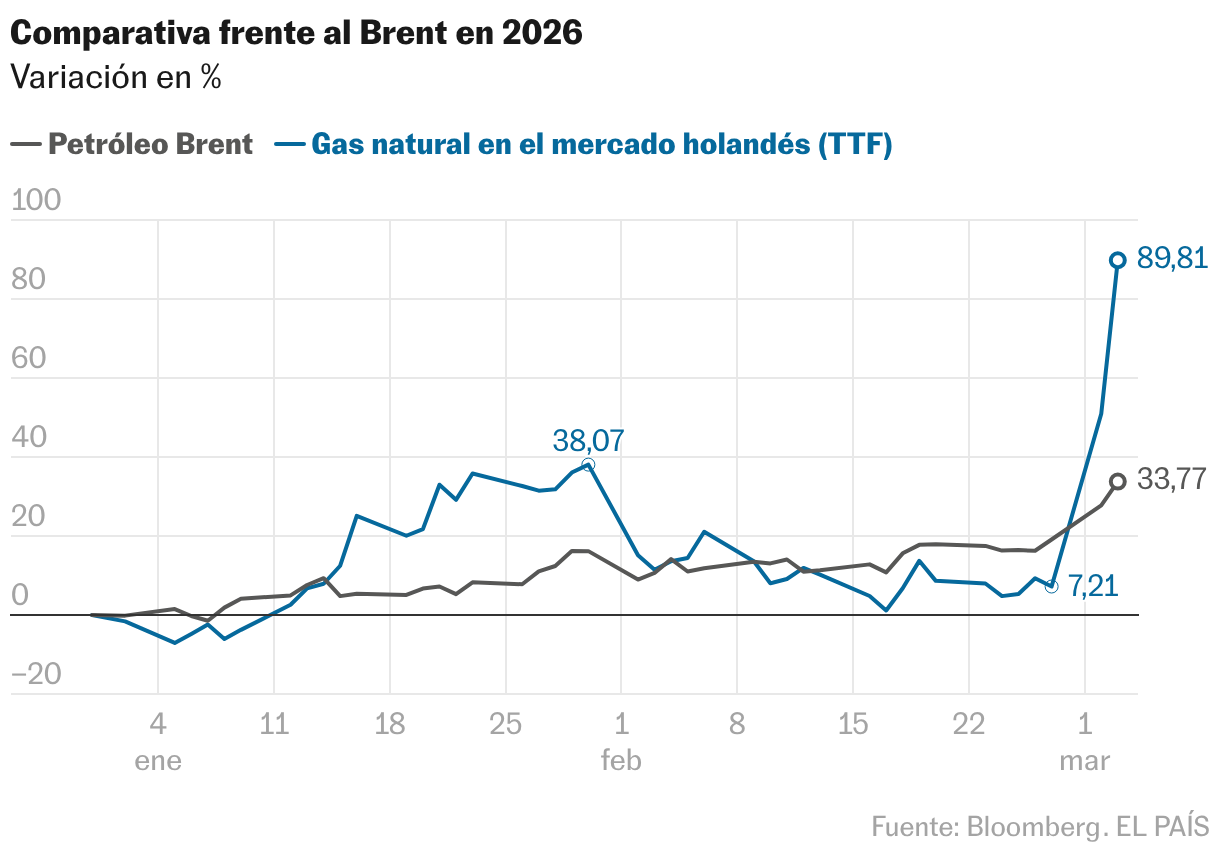

Qatar exporta el 20% del gas natural consumido a nivel mundial a través de este canal marítimo, cubriendo el 10% del consumo de Europa, el 30% del consumo de China y el 40% del consumo de la India. Actualmente Qatar no produce ni exporta gas natural, lo que es la principal razón del aumento vertiginoso de los precios. Como resultado, el precio del gas natural para entrega en abril se sitúa actualmente en torno a los 55 euros por megavatio, tras haber subido casi un 80% en dos días, según datos del mercado europeo de futuros holandés de referencia (TTF). Si bien el crudo Brent también se vio afectado, fue mucho menos severo, cayendo alrededor del 15% en dos días. La diferencia es la geografía y la infraestructura: Arabia Saudita y los Emiratos Árabes Unidos tienen oleoductos que podrían liberar parte de su producción de crudo sin pasar por Ormuz y, de hecho, Riad ya está explorando opciones para desviar sus exportaciones al Mar Rojo. Qatar, por otra parte, depende totalmente de la venta de gas a través del estrecho. Nabil Milali, gestor de activos múltiples de Edmond de Rothschild AM, dijo: “El mercado (del petróleo) no espera que el Estrecho de Ormuz esté cerrado durante un largo período de tiempo y los suministros siguen siendo abundantes debido al petróleo de esquisto estadounidense y a la producción de los países no pertenecientes a la OPEP”.

Jorge León, jefe de análisis de la consultora energética Rystad Energy, explicó que esta reacción también se debe al actual exceso de oferta de petróleo. “El mundo tiene más reservas de petróleo y Europa tiene menos reservas de gas”. Europa tiene el 30% de sus reservas de gas natural, en comparación con el 38% hace un año, según Scope Ratings. “Esto se debe a la decisión de la Comisión Europea de no exigir a los países que lleven las reservas a su máxima capacidad antes del inicio del invierno. Además, las estaciones más frías obligan a Europa a utilizar más las reservas. Ahora el riesgo es que el conflicto continúe en los próximos meses, incluso en el verano, cuando Europa necesitará reponer reservas y puede encontrarse en una feroz competencia con los compradores asiáticos”, explicó Nabil Mirali.

La competencia en Asia es un factor decisivo. Los datos de Rystad Energy muestran que para Europa, Estados Unidos es su principal proveedor, representando más del 50%. Sin embargo, Asia es el principal cliente de Qatar. Y, si bien existen alternativas al gas natural como el carbón en China, Corea del Sur o Taiwán, el gas natural representa una gran parte de la generación de energía en las centrales eléctricas de ciclo combinado.

“Las empresas asiáticas pueden intentar comprar GNL estadounidense con destino a Europa”, advirtió Ignacio Urbass, investigador de energía y clima del Real Instituto Elcano. “Esto significa que la escasez en Asia provocará competencia de precios en Europa. Aunque Europa pueda parecer extraña en términos de suministro físico, el mercado está interconectado y competiremos por el gas en el mercado”.

Los expertos advierten también de otro factor diferenciador, ya que para ser transportado por barco, el gas debe primero convertirse en líquido a una temperatura de -162°, operación que se realiza en terminales como la de Ras Laffan, mantenerse a esta temperatura durante el transporte y volver a convertirse en gas en destino. “Los buques transportadores de gas natural licuado, así como las plantas de licuefacción y regasificación que transportan gas natural licuado, son más vulnerables a posibles ataques debido a sus características técnicas. Son equipos altamente especializados, mucho más caros, baratos y resistentes que las terminales o los buques cisterna. Su reparación es más sencilla”. Por tanto, en una situación en la que se reducen las guerras y las tensiones geopolíticas, los buques de gas licuado son los últimos en quedar expuestos.

Los daños sufridos por la fábrica de Qatar son, en principio, limitados. Goldman Sachs espera que las interrupciones en el suministro se resuelvan completamente a finales de marzo, pero el banco ha elevado su previsión del precio europeo del gas natural para abril a 55 euros por megavatio hora desde los 36 euros anteriores. En un caso base en el que el Estrecho de Ormuz esté cerrado durante dos semanas, Morgan Stanley espera que los precios del gas europeo se mantengan entre 45 y 50 euros por megavatio hora. Pero si la planta de Ras Laffan se cierra durante varios meses, los precios podrían dispararse a entre 100 y 200 euros, un nivel no visto desde la crisis energética provocada por la guerra en Ucrania. Entonces, ¿es posible volver a niveles de precios vertiginosos?

Nabil Milali, gestor de activos múltiples de Edmond de Rothschild AM, no cree que nos enfrentemos a un escenario energético como el de 2022, cuando los precios del gas natural subieron hasta los 339 euros en agosto. “El mercado está ahora mejor abastecido, hasta el punto de que antes de este conflicto se hablaba incluso de exceso de oferta. Existe el riesgo de aumentos significativos de los precios, pero no hay riesgo de suministro de recursos como se temía cuando se cerró el gasoducto ruso”. Una vez más, la clave será el tiempo: cuántos días podrá resistir Irán sin ventas de petróleo, una fuente vital de ingresos, y cuántos días podrá Teherán retener el control militar del Estrecho de Ormuz. Ignacio Urbasos añadió: “Lo que estamos viendo en los precios del gas refleja escasez, no reducción de oferta, como veremos en 2022”.